Eine GmbH & Co. KG, an der neben natürlichen Personen eine offene Handelsgesellschaft (OHG) als Kommanditistin mehrheitlich beteiligt ist, erzielt nach dem BFH-Urteil vom 04.08.2020 (Az. VIII R 24/17) freiberufliche Einkünfte, wenn

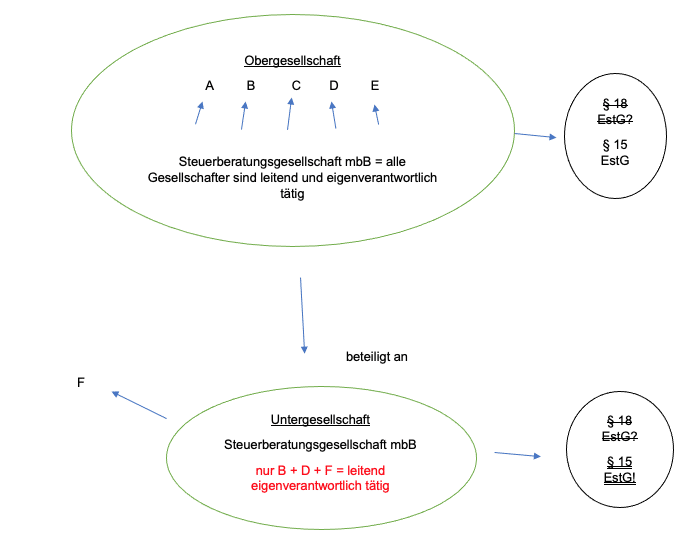

- alle unmittelbar an ihr beteiligten natürlichen Personen und alle mittelbar beteiligten Gesellschafter der OHG über die persönliche Berufsqualifikation verfügen und

- in der KG zumindest in geringfügigem Umfang leitend und eigenverantwortlich mitarbeiten.

Nicht ausreichend für die Annahme einer freiberuflichen Tätigkeit der Untergesellschaft ist, dass jeder Gesellschafter der Untergesellschaft in einer anderen Untergesellschaft des Unternehmensverbunds oder in der Obergesellschaft als Freiberufler leitend und eigenverantwortlich tätig ist.

Vereinfacht dargestellter Sachverhalt übertragen auf Steuerberatungsgesellschaften:

zwar haben alle Gesellschafter die entsprechende Berufsqualifikation (Voraussetzung 1) aber nicht alle Gesellschafter der Obergesellschaft sind auch zumindest in geringem Umfang leitend und eigenverantwortlich in der Untergesellschaft tätig. Aus diesem Grund erzielt die Untergesellschaft gewerbliche Einkünfte gem. § 15 Abs. 2 Satz 1 EStG. Damit ist die Obergesellschaft an einer Gesellschaft beteiligt, die gewerbliche Einkünfte erzielt. Diese gewerblichen Beteiligungseinkünfte färben auf die Einkünfte der Obergesellschaft ab, sodass die Steuerberatungsgesellschaft als Obergesellschaft ebenfalls Einkünfte aus § 15 EStG gem. § 15 Abs. 3 Nr. 1 Alternative 2 EStG erzielt, bestätigt durch BFH-Urteil vom 06.06.2019, Az.: IV R 30/16.

Hinweis zur Gewerbesteuer:

Die Untergesellschaft hat den ermittelten Gewerbeertrag der Gewerbesteuer zuzuführen. Dort entsteht Gewerbesteuer.

Die gewerblichen Beteiligungseinkünfte der Obergesellschaft führen zwar zur Abfärbung, sodass gewerbliche Einkünfte vorliegen. Eine Gewerbesteuer wird jedoch auf der Ebene der Obergesellschaft im Hinblick auf die Vorschrift des § 9 Nr. 2 GewStG nicht erhoben, da dies für sachlich nicht gerechtfertigt gehalten wird. Das BFH-Urteil trifft dazu aber keine konkrete Aussage.